Die Budgetdiskussion nimmt gerade richtig Fahrt auf und man merkt: Da kommt einiges auf uns zu.

Was wir in den letzten Tagen immer öfter hören, auch in Gesprächen mit unseren Klienten:

👉 Der 0%-Sachbezug für E-Firmenautos könnte ins Visier geraten.

Noch gibt es nichts Konkretes. Keine Entwürfe, keine fixen Maßnahmen.

Aber wenn der Staat in dieser Größenordnung sparen muss, schaut man erfahrungsgemäß auch bei bestehenden Begünstigungen genauer hin.

Und genau das sorgt aktuell für einiges an Unsicherheit.

Was derzeit so im Umlauf ist (ohne Gewähr – es ist noch nichts fix):

• mögliche Änderungen beim 0%-Sachbezug für E-PKW

• Kürzungen bei Förderungen und Zuschüssen

• Anpassungen im Sozialbereich

• zusätzliche steuerliche Belastungen – oft eher indirekt

• strengere Sparvorgaben für Bund, Länder und Gemeinden

Gerade beim E-Firmenauto wäre das für viele ein Thema.

Die aktuelle Regelung war für viele ein klarer Faktor bei der Entscheidung – fällt das weg oder wird eingeschränkt, hat das unmittelbare Auswirkungen.

👉 Unsere Einschätzung aus dem Alltag:

Aktuell gibt es viele Gerüchte, aber wenig Konkretes. Die Richtung ist aber klar: Es wird wohl breiter angesetzt werden.

Heißt für uns alle: Entwicklungen genau im Blick behalten und nicht zu spät reagieren, wenn es dann konkret wird.

Haben Sie Fragen zum Sparpaket 2027/2028? Unser Team steht Ihnen gerne zur Verfügung.

Die veröffentlichten Beiträge sind urheberrechtlich geschützt und ohne Gewähr.

© Puntigam Wirtschaftstreuhand und Steuerberatung GmbH

Mit dem Betrugsbekämpfungsgesetz 2025 (BBKG 2025) kommt es zu wichtigen Änderungen bei der Normverbrauchsabgabe (NoVA). Diese betreffen sowohl die Berechnung bei Neufahrzeugen als auch – besonders relevant in der Praxis – die Rückvergütung bei Fahrzeugexporten.

NoVA-Rückvergütung: Deutliche Einschränkungen ab Juli 2026

Bisher konnte die beim Kauf oder Import eines Fahrzeugs bezahlte NoVA bei einem späteren Export anteilig zurückgefordert werden. Grundlage war der Fahrzeugwert zum Zeitpunkt der Abmeldung in Österreich – ein Vorteil, der vor allem bei- Gebrauchtwagenexporten, Leasingmodellen und grenzüberschreitender Nutzung genutzt wurde.

Ab 1. Juli 2026 wird diese Möglichkeit zeitlich begrenzt:

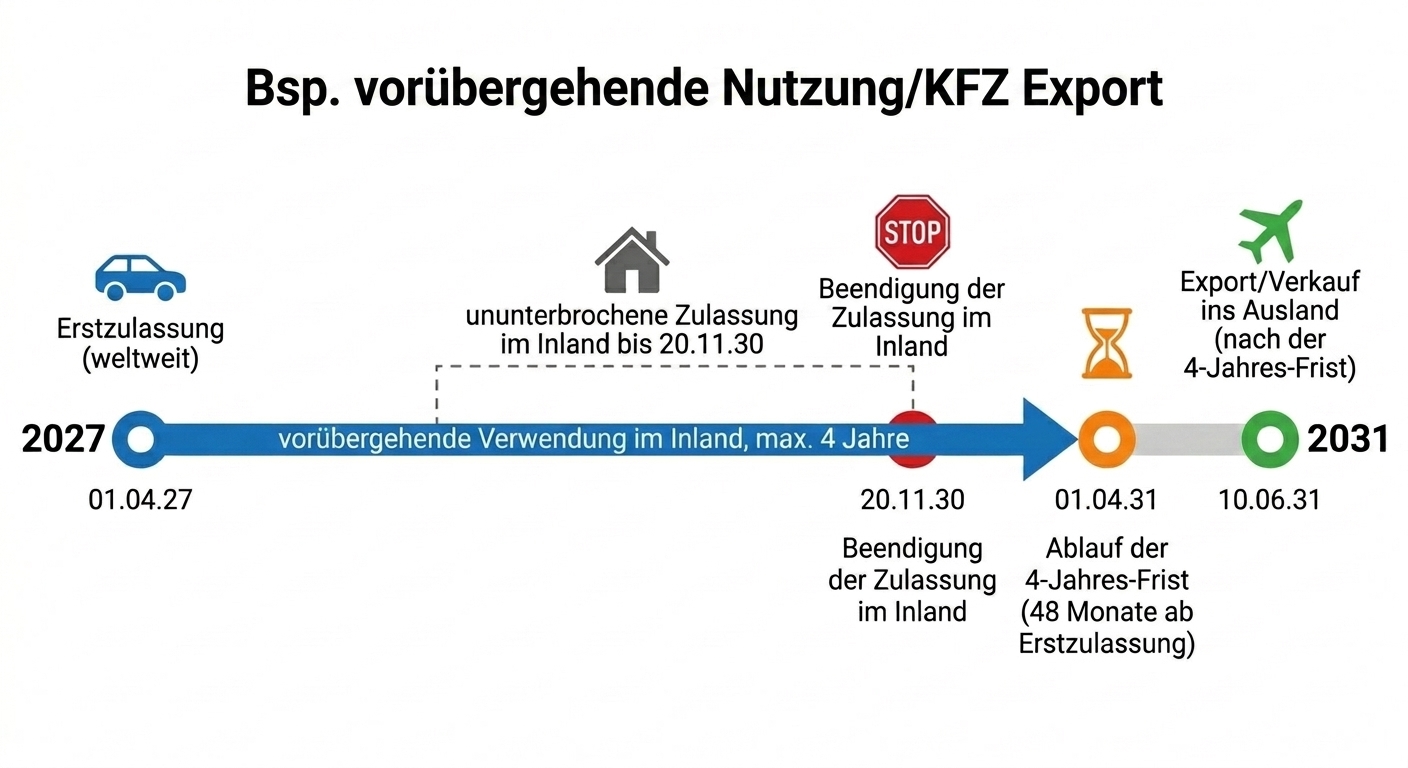

Die Vergütung der „Rest-NoVA“ in Exportfällen ist nur mehr bei „vorübergehender Nutzung“ im Inland möglich:

● ununterbrochene Zulassung im Inland von höchstens 4 Jahren

● die 4‑Jahres‑Frist läuft ab der (weltweiten) Erstzulassung und endet 4 Jahre danach

● die 4-Jahres-Frist wird durch An- und Abmeldungen nicht unterbrochen oder verlängert!

● Abmeldung hat innerhalb der 4 Jahresfrist zu erfolgen!

● Der Export/Verkauf nach Ablauf der Frist ist unschädlich!

Tipp: Wenn Sie den Verkauf oder Export eines älteren Kfz (> 4 Jahre) planen, prüfen Sie jetzt den Handlungsbedarf – die alte Rechtslage gilt nur noch bis 30.06.2026!

Wichtig: Entscheidend sind immer die tatsächlichen Verhältnisse – nicht bloß formale Konstruktionen. Ein „Export am Papier“ oder die Übertragung auf eine ausländische Gesellschaft reicht nicht aus. In der Praxis ist v.a. ausschlaggebend, wo das Fahrzeug tatsächlich genutzt wird. (Ort der überwiegenden Nutzung, regelmäßiger Abstellort, wirtschaftliche Verfügungsmacht)

Ab 1. Juli 2026 gibt es weitere wesentliche Einschränkungen bei der Rückvergütung:

● Keine Vergütung mehr für Wracks und nicht mehr zulassungsfähige Fahrzeuge

● Verpflichtendes Sachverständigengutachten bei Vergütungsbeträgen über EUR 5.000,00 (etwa von einem Automobilklub)

● Die Rückvergütung ist weiterhin mit der tatsächlich bezahlten NoVA begrenzt

Weiterhin sind Nachweise erforderlich, etwa:

● Bekanntgabe der Fahrzeug-Identifikationsnummer (FIN)

● Sperre in der Genehmigungsdatenbank

● Keine aufrechte Zulassung im Inland

Tipp: Die alte Rechtslage gilt nur mehr bis 30.06.2026. Bitte melden Sie sich frühzeitig um etwaigen Handlungsbedarf zu prüfen.

Höhere NoVA für viele Neufahrzeuge

Bereits seit 1. Jänner 2026 gilt eine strengere Berechnung der NoVA:

● Der CO₂-Abzugsposten wurde von 94 g/km auf 91 g/km reduziert

● Dadurch steigt die NoVA für viele Benzin- und Dieselfahrzeuge automatisch

Weiterhin begünstigt bleiben:

● Elektro- und Wasserstofffahrzeuge (NoVA-befreit)

Tipp: Unter bestimmten Voraussetzungen (Kaufvertrag vor dem 1.12.2025, Lieferung bis 1.4.2026) kann noch die alte Regelung angewendet werden.

Praktische Auswirkungen

Die neuen Vorschriften führen unter anderem zu:

● geringerer Attraktivität von Gebrauchtwagenexporten

● höheren Kosten bei Leasing- und Fuhrparkmodellen mit Auslandsbezug

● sinkenden Restwerten älterer Fahrzeuge

● erhöhtem Prüfungs- und Dokumentationsaufwand

Unsere Empfehlungen

Um Nachteile zu vermeiden, sollten Sie frühzeitig planen:

● Exportzeitpunkte prüfen und Fristen einhalten

● Tatsächliche Nutzung ins Ausland verlagern

● Substanz im Ausland schaffen (z. B. Stellplätze, Organisation)

● Nutzung, Standort und Fahrzeugwert sorgfältig dokumentieren

● Gutachten rechtzeitig einholen (bei höheren Beträgen)

● Reine „Papiergestaltungen“ vermeiden

💡 Fazit

Die Änderungen verschärfen die NoVA deutlich – insbesondere bei Exporten – und erhöhen gleichzeitig die Steuerbelastung für viele Neufahrzeuge mit Verbrennungsmotor. Eine vorausschauende Planung und saubere Dokumentation werden damit wichtiger denn je.

🤝 Wir unterstützen Sie gerne

Haben Sie Fragen zur NoVA-Rückvergütung, zur optimalen Planung eines Fahrzeugexports oder zur steuerlichen Gestaltung Ihrer Fahrzeugstruktur? Unser Team steht Ihnen gerne zur Verfügung und erarbeitet gemeinsam mit Ihnen eine rechtssichere und wirtschaftlich sinnvolle Lösung

Die veröffentlichten Beiträge sind urheberrechtlich geschützt und ohne Gewähr.

© Puntigam Wirtschaftstreuhand und Steuerberatung GmbH