Die Budgetdiskussion nimmt gerade richtig Fahrt auf und man merkt: Da kommt einiges auf uns zu.

Was wir in den letzten Tagen immer öfter hören, auch in Gesprächen mit unseren Klienten:

👉 Der 0%-Sachbezug für E-Firmenautos könnte ins Visier geraten.

Noch gibt es nichts Konkretes. Keine Entwürfe, keine fixen Maßnahmen.

Aber wenn der Staat in dieser Größenordnung sparen muss, schaut man erfahrungsgemäß auch bei bestehenden Begünstigungen genauer hin.

Und genau das sorgt aktuell für einiges an Unsicherheit.

Was derzeit so im Umlauf ist (ohne Gewähr – es ist noch nichts fix):

• mögliche Änderungen beim 0%-Sachbezug für E-PKW

• Kürzungen bei Förderungen und Zuschüssen

• Anpassungen im Sozialbereich

• zusätzliche steuerliche Belastungen – oft eher indirekt

• strengere Sparvorgaben für Bund, Länder und Gemeinden

Gerade beim E-Firmenauto wäre das für viele ein Thema.

Die aktuelle Regelung war für viele ein klarer Faktor bei der Entscheidung – fällt das weg oder wird eingeschränkt, hat das unmittelbare Auswirkungen.

👉 Unsere Einschätzung aus dem Alltag:

Aktuell gibt es viele Gerüchte, aber wenig Konkretes. Die Richtung ist aber klar: Es wird wohl breiter angesetzt werden.

Heißt für uns alle: Entwicklungen genau im Blick behalten und nicht zu spät reagieren, wenn es dann konkret wird.

Haben Sie Fragen zum Sparpaket 2027/2028? Unser Team steht Ihnen gerne zur Verfügung.

Die veröffentlichten Beiträge sind urheberrechtlich geschützt und ohne Gewähr.

© Puntigam Wirtschaftstreuhand und Steuerberatung GmbH

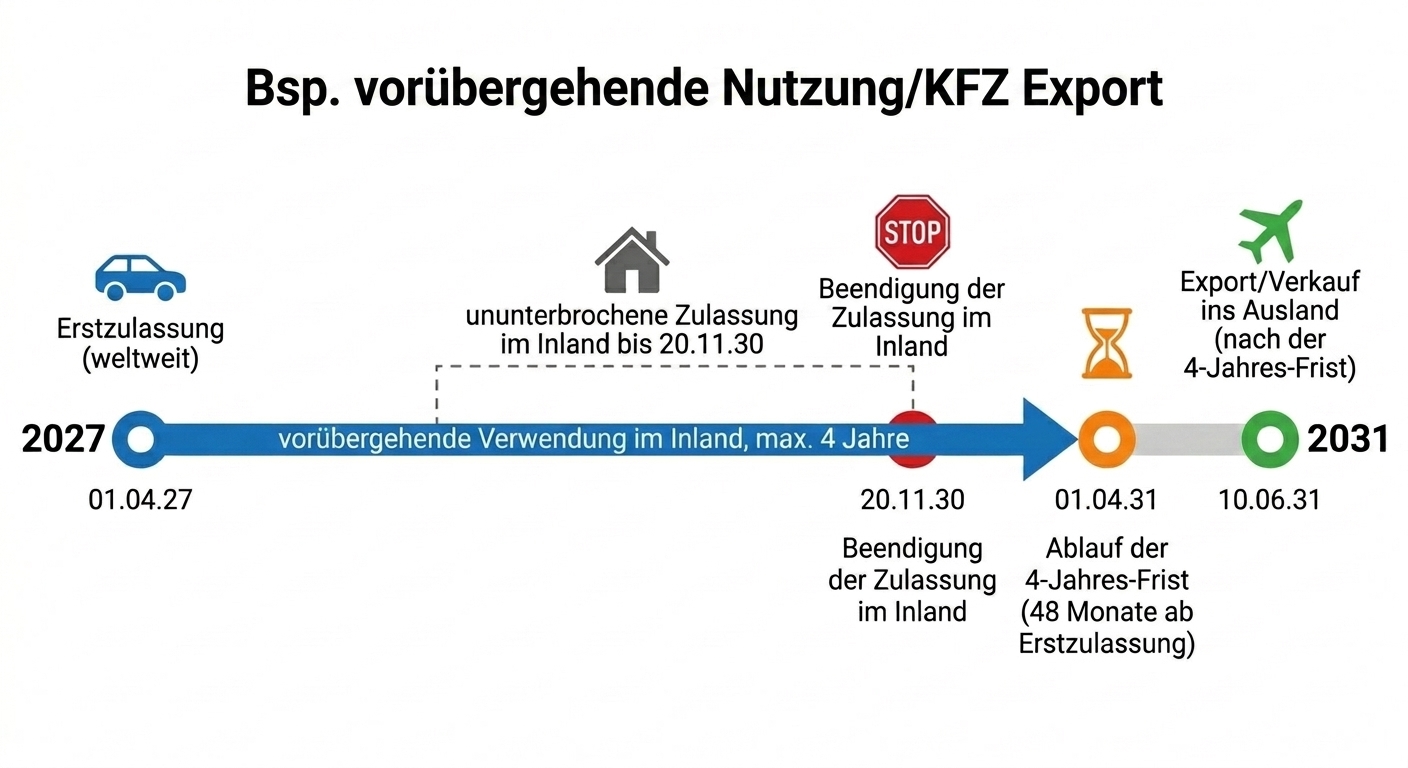

Mit dem Betrugsbekämpfungsgesetz 2025 (BBKG 2025) kommt es zu wichtigen Änderungen bei der Normverbrauchsabgabe (NoVA). Diese betreffen sowohl die Berechnung bei Neufahrzeugen als auch – besonders relevant in der Praxis – die Rückvergütung bei Fahrzeugexporten.

NoVA-Rückvergütung: Deutliche Einschränkungen ab Juli 2026

Bisher konnte die beim Kauf oder Import eines Fahrzeugs bezahlte NoVA bei einem späteren Export anteilig zurückgefordert werden. Grundlage war der Fahrzeugwert zum Zeitpunkt der Abmeldung in Österreich – ein Vorteil, der vor allem bei- Gebrauchtwagenexporten, Leasingmodellen und grenzüberschreitender Nutzung genutzt wurde.

Ab 1. Juli 2026 wird diese Möglichkeit zeitlich begrenzt:

Die Vergütung der „Rest-NoVA“ in Exportfällen ist nur mehr bei „vorübergehender Nutzung“ im Inland möglich:

● ununterbrochene Zulassung im Inland von höchstens 4 Jahren

● die 4‑Jahres‑Frist läuft ab der (weltweiten) Erstzulassung und endet 4 Jahre danach

● die 4-Jahres-Frist wird durch An- und Abmeldungen nicht unterbrochen oder verlängert!

● Abmeldung hat innerhalb der 4 Jahresfrist zu erfolgen!

● Der Export/Verkauf nach Ablauf der Frist ist unschädlich!

Tipp: Wenn Sie den Verkauf oder Export eines älteren Kfz (> 4 Jahre) planen, prüfen Sie jetzt den Handlungsbedarf – die alte Rechtslage gilt nur noch bis 30.06.2026!

Wichtig: Entscheidend sind immer die tatsächlichen Verhältnisse – nicht bloß formale Konstruktionen. Ein „Export am Papier“ oder die Übertragung auf eine ausländische Gesellschaft reicht nicht aus. In der Praxis ist v.a. ausschlaggebend, wo das Fahrzeug tatsächlich genutzt wird. (Ort der überwiegenden Nutzung, regelmäßiger Abstellort, wirtschaftliche Verfügungsmacht)

Ab 1. Juli 2026 gibt es weitere wesentliche Einschränkungen bei der Rückvergütung:

● Keine Vergütung mehr für Wracks und nicht mehr zulassungsfähige Fahrzeuge

● Verpflichtendes Sachverständigengutachten bei Vergütungsbeträgen über EUR 5.000,00 (etwa von einem Automobilklub)

● Die Rückvergütung ist weiterhin mit der tatsächlich bezahlten NoVA begrenzt

Weiterhin sind Nachweise erforderlich, etwa:

● Bekanntgabe der Fahrzeug-Identifikationsnummer (FIN)

● Sperre in der Genehmigungsdatenbank

● Keine aufrechte Zulassung im Inland

Tipp: Die alte Rechtslage gilt nur mehr bis 30.06.2026. Bitte melden Sie sich frühzeitig um etwaigen Handlungsbedarf zu prüfen.

Höhere NoVA für viele Neufahrzeuge

Bereits seit 1. Jänner 2026 gilt eine strengere Berechnung der NoVA:

● Der CO₂-Abzugsposten wurde von 94 g/km auf 91 g/km reduziert

● Dadurch steigt die NoVA für viele Benzin- und Dieselfahrzeuge automatisch

Weiterhin begünstigt bleiben:

● Elektro- und Wasserstofffahrzeuge (NoVA-befreit)

Tipp: Unter bestimmten Voraussetzungen (Kaufvertrag vor dem 1.12.2025, Lieferung bis 1.4.2026) kann noch die alte Regelung angewendet werden.

Praktische Auswirkungen

Die neuen Vorschriften führen unter anderem zu:

● geringerer Attraktivität von Gebrauchtwagenexporten

● höheren Kosten bei Leasing- und Fuhrparkmodellen mit Auslandsbezug

● sinkenden Restwerten älterer Fahrzeuge

● erhöhtem Prüfungs- und Dokumentationsaufwand

Unsere Empfehlungen

Um Nachteile zu vermeiden, sollten Sie frühzeitig planen:

● Exportzeitpunkte prüfen und Fristen einhalten

● Tatsächliche Nutzung ins Ausland verlagern

● Substanz im Ausland schaffen (z. B. Stellplätze, Organisation)

● Nutzung, Standort und Fahrzeugwert sorgfältig dokumentieren

● Gutachten rechtzeitig einholen (bei höheren Beträgen)

● Reine „Papiergestaltungen“ vermeiden

💡 Fazit

Die Änderungen verschärfen die NoVA deutlich – insbesondere bei Exporten – und erhöhen gleichzeitig die Steuerbelastung für viele Neufahrzeuge mit Verbrennungsmotor. Eine vorausschauende Planung und saubere Dokumentation werden damit wichtiger denn je.

🤝 Wir unterstützen Sie gerne

Haben Sie Fragen zur NoVA-Rückvergütung, zur optimalen Planung eines Fahrzeugexports oder zur steuerlichen Gestaltung Ihrer Fahrzeugstruktur? Unser Team steht Ihnen gerne zur Verfügung und erarbeitet gemeinsam mit Ihnen eine rechtssichere und wirtschaftlich sinnvolle Lösung

Die veröffentlichten Beiträge sind urheberrechtlich geschützt und ohne Gewähr.

© Puntigam Wirtschaftstreuhand und Steuerberatung GmbH

Mit 30.6.2022 endet die Frist für die Rückvergütung von in Drittländern (z.B. Schweiz, Türkei, Großbritannien) entrichteten Vorsteuerbeträgen. Österreichische Unternehmen, die davon betroffen sind, sollten daher rechtzeitig einen entsprechenden Antrag stellen.

Die Frist gilt aber auch für ausländische Unternehmer mit Sitz außerhalb der EU. Diese können bis zum 30.6.2022 einen Antrag auf Rückerstattung der österreichischen Vorsteuern für das Jahr 2021 stellen. Die Frist ist nicht verlängerbar! Zuständig für die Anträge ist das Finanzamt Graz-Stadt (Antragstellung mit dem Formular U5 und bei erstmaliger Antragstellung Fragebogen Verf 18). Belege über die entrichtete Einfuhrumsatzsteuer und sämtliche Rechnungen sind dem Antrag im Original beizulegen.

Nicht zu verwechseln ist der Termin mit der Frist für die Vorsteuervergütung innerhalb der EU, welche erst am 30. September 2022 endet. Anträge für dieses Vergütungsverfahren müssen elektronisch via FinanzOnline eingebracht werden.

Bild: © Zerbor – AdobeStock

Verwandte Themen:

Vorsteuervergütung | Vorsteuerrückerstattung | Drittland

Die veröffentlichten Beiträge sind urheberrechtlich geschützt und ohne Gewähr.

© Puntigam Wirtschaftstreuhand und Steuerberatung GmbH | Klienten-Info

Gerade in den Sommermonaten haben Ferialjobs typischerweise Hochsaison und bedienen nicht nur den Ansporn nach einem monetären Zuverdienst, sondern auch das Sammeln von Praxiserfahrung. Damit (im Nachhinein) keine unangenehmen Konsequenzen eintreten, sollten auch die steuerlichen und sozialversicherungsrechtlichen Aspekte sowie etwaige Auswirkungen auf die Familienbeihilfe berücksichtigt werden. Die nachfolgenden Ausführungen gelten selbstverständlich nicht nur für „Ferialjobs“, sondern auch für laufende Jobs oder bezahlte Praktika neben dem Studium.

Steuerliche Konsequenzen

Die ertragsteuerliche Behandlung bei Ferialjobs hängt grundsätzlich davon ab, ob man bei dem Arbeitgeber angestellt ist oder in Form eines Werkvertrags bzw. freien Dienstvertrags tätig wird. Dauert das Angestelltenverhältnis z.B. nur einen Monat (aber jedenfalls kürzer als ein volles Jahr) und werden aufgrund einer entsprechend hohen Entlohnung Sozialversicherung und Lohnsteuer einbehalten, so ist es ratsam, in dem darauffolgenden Kalenderjahr eine Arbeitnehmerveranlagung durchzuführen. Der Antrag auf Arbeitnehmerveranlagung kann sogar bis zu 5 Jahre zurück gestellt werden und führt regelmäßig zu einer Steuergutschrift, da die Bezüge auf das ganze Jahr verteilt werden und eine Neudurchrechnung der Lohnsteuer vorgenommen wird. Gegebenenfalls kann es auch zur antragslosen Arbeitnehmerveranlagung kommen.

Erfolgt die Beschäftigung im Werkvertrag bzw. auf Basis eines freien Dienstvertrags, so liegen Einkünfte aus selbständiger Arbeit vor und es wird keine Lohnsteuer einbehalten. Ab einem Jahreseinkommen von 11.000 € bzw. von 12.000 € wenn auch lohnsteuerpflichtige Einkünfte darin enthalten sind, muss eine Einkommensteuererklärung abgegeben werden. Umsatzsteuerpflicht ist i.Z.m. Ferialjobs auf Werkvertragsbasis bzw. als freier Dienstnehmer theoretisch denkbar, aber jedenfalls erst dann, wenn die Nettoeinnahmen 35.000 € übersteigen, da bis dahin die unechte Umsatzsteuerbefreiung als Kleinunternehmer gilt. Bis zu 35.000 € Nettoumsätzen muss auch keine Umsatzsteuererklärung abgegeben werden.

Familienbeihilfe

Der Verdienst aus einem Ferialjob kann, insbesondere wenn er mit anderen Einkünften zusammenfällt, dazu führen, dass die Zuverdienstgrenze für die Familienbeihilfe überschritten wird. Ist dies der Fall, so muss der die Grenze überschreitende Betrag zurückgezahlt werden. An die Familienbeihilfe ist auch das Schicksal des Kinderabsetzbetrags geknüpft. Die (zumeist für die Eltern) unliebsame Rückzahlungsverpflichtung tritt ein, wenn auf das Kalenderjahr bezogen ein steuerliches Einkommen von mehr als 15.000 € (seit 1. Jänner 2020) erzielt wird, wobei gewisse Besonderheiten bei der Ermittlung dieser Grenze zu berücksichtigen sind. Wichtigste Ausnahme ist das Alter, da die Zuverdienstgrenze für Jugendliche vor Vollendung des 19. Lebensjahres keine Bedeutung hat. Ab Beginn des Kalenderjahres, das auf den 19. Geburtstag folgt, muss allerdings unterschieden werden, ob die Einnahmen (z.B. aus dem Ferialjob) in den Zeitraum fallen, in dem Familienbeihilfe bezogen wurde oder nicht. Erfolgt etwa kurzfristig kein Bezug von Familienbeihilfe, so sind Einnahmen während dieses Zeitraums nicht maßgeblich für die Berechnung der Zuverdienstgrenze. Keine Familienbeihilfe wird z.B. bezogen, wenn die vorgesehene Studienzeit in einem Studienabschnitt überschritten wurde. Ebenso wenig zu relevanten Einnahmen zählen z.B. Sozialhilfe als einkommensteuerfreier Bezug, Entschädigungen für ein anerkanntes Lehrverhältnis oder Waisenpensionen. Das für die Zuverdienstgrenze relevante Einkommen ergibt sich schließlich, nachdem die mit den Einnahmen zusammenhängenden Ausgaben abgezogen wurden. Wichtig ist zu beachten, dass für die Familienbeihilfe nicht nur aktive Einkünfte (bei dem Ferialjob sind das im Regelfall Einkünfte aus nichtselbständiger Tätigkeit), sondern alle der Einkommensteuer unterliegenden Einkünfte maßgebend sind – endbesteuerte Einkünfte (z.B. Zinsen oder Dividenden) bleiben steuersystematisch korrekt jedoch außer Ansatz.

Neben dem Beobachten der Einkünfte des laufenden Jahres, um das Überschreiten der Zuverdienstgrenze (z.B. durch einen Ferialjob) antizipieren zu können, ist wichtig, dass bei Überschreiten der Zuverdienstgrenze die Familienbeihilfe im darauffolgenden Jahr neu beantragt werden muss. Voraussetzung ist freilich, dass das steuerliche Einkommen im neuen Jahr 15.000 € unterschreitet. Die Voraussetzungen für den Bezug von Familienbeihilfe bzw. für das Überschreiten der Zuverdienstgrenze ändern sich auch dann nicht, wenn die Auszahlung der Familienbeihilfe direkt an das Kind erfolgt. Dies kann bei Volljährigkeit mit Zustimmung des anspruchsberechtigten Elternteils beim Finanzamt beantragt werden und führt dann auch zur Überweisung des Kinderabsetzbetrags auf das angegebene Konto. Rückforderungsansprüche betreffend die Familienbeihilfe richten sich trotzdem weiterhin an die Eltern.

Konsequenzen in der Sozialversicherung

Die meisten Ferialpraktikanten – wenn sie angestellt sind und somit nicht auf Basis eines Werkvertrags bzw. freien Dienstvertrags arbeiten – werden sozialversicherungsrechtlich wie normale Arbeitnehmer behandelt. Beträgt das Bruttogehalt mehr als 485,85 € monatlich, so treten Pflichtversicherung und Abzug von Sozialversicherungsbeiträgen ein.

Schließlich sollte aus Arbeitgebersicht darauf geachtet werden, dass die Ferialpraktikanten entsprechend entlohnt werden, da es ansonsten zu empfindlichen Verwaltungsstrafen kommen kann (Stichwort „Lohn- und Sozialdumpingbekämpfungsgesetz“). Es ist sicherzustellen, dass weder der kollektivvertraglich zu leistende Grundlohn unterschritten wird noch, dass es bei der Bezahlung von Praktikanten zur Nichtgewährung von arbeitsrechtlichem Entgelt kommt, welches laut Gesetz, Verordnung oder Kollektivvertrag gebührt (z.B. Überstunden oder Zuschläge laut Gesetz oder Kollektivvertrag).

Bild: © Daniel Ernst – AdobeStock

Verwandte Themen:

Ferialjob | Sozialversicherung | Familienbeihilfe | Werkvertrag | Zuverdienstgrenze

Im Zuge der Ökosozialen Steuerreform sind ab 1. März 2022 auch neue gesetzliche Regelungen zur Besteuerung von Kryptowährungen wie Bitcoins oder Litecoins in Kraft getreten. Erträge und Gewinne aus solchen Kryptowährungen gelten zukünftig als Einkommen aus Kapitalvermögen und unterliegen wie Aktien dem besonderen Steuersatz von 27,5 %. Die bisher gültige Steuerfreiheit nach einem Jahr Behaltedauer entfällt komplett für sogenanntes Neuvermögen. Die wichtigsten Aspekte dieses „steuerlichen Paradigmenwechsels“ im Bereich der Kryptowährungen werden nachfolgend überblicksmäßig dargestellt.

Altbestand vs. Neuvermögen

Die neuen Bestimmungen sind auf Kryptowährungen anzuwenden, die nach dem 28. Februar 2021 angeschafft werden („Neuvermögen“). Anschaffungen bis zu diesem Zeitpunkt können wie bisher nach einem Jahr Haltedauer steuerfrei realisiert werden. Innerhalb der Jahresfrist kommt der Tarifsteuersatz zur Anwendung. Wurden Kryptowährungen nach dem 31. Dezember 2021 und vor dem 1. März 2022 steuerpflichtig realisiert, können die daraus resultierenden Gewinne oder Verluste freiwillig unter Anwendung der Neuregelung besteuert werden.

Erfasste Kryptowährungen

Der Begriff umfasst öffentlich angebotene Kryptowährungen, die eine Akzeptanz als Tauschmittel genießen. Dies trifft auch auf sogenannte „Stablecoins“ zu, die an einen „stabilen“ Reservewert wie $ oder Gold gekoppelt sind. Nicht erfasst – mangels Eigenschaft als Tauschmittel – sind sogenannte „Non-Fungible Token“ (NFT) und „Asset-Token“, denen reale Werte zugrunde liegen (z.B. Wertpapiere, Immobilien). Die Besteuerung dieser Produkte richtet sich je nach Ausgestaltung nach den allgemeinen ertragsteuerlichen Bestimmungen.

Steuerpflichtige Einkünfte aus Kryptowährungen

Wie bei Aktien werden auch bei Kryptowährungen nunmehr sowohl laufende Einkünfte als auch realisierte Kursgewinne mit 27,5 % besteuert. Zu den laufenden Einkünften zählen:

- Zinserträge aus „Lending“, dem Verleihen von Kryptowährungen;

- Erträge für die Bereitstellung von Kryptowährungen für Liquiditäts- bzw. Kreditpools auf dezentralen Tauschbörsen („Liquidity Mining“);

- Der Erwerb von Kryptowährungen als Entgelt für die Zurverfügungstellung von Rechenleistung bei der Transaktionsverarbeitung („Mining“).

Diese Erträge sind im Zuflusszeitpunkt mit dem Wert der Gegenleistung bzw. der bezogenen Kryptowährung zu besteuern. Dieser stellt künftig auch die Anschaffungskosten von den erhaltenen Kryptowährungen dar.

In folgenden Fällen liegen hingegen keine laufenden Einkünfte vor; eine Besteuerung erfolgt erst im Rahmen der Veräußerung oder des Tausches:

- Der Erhalt einer Gegenleistung, wenn Krypto-Besitzer ihre Coins dafür einsetzen, neue Blöcke zur dazugehörigen Blockchain hinzuzufügen (Staking);

- wenn Kryptowährungen unentgeltlich (Airdrops) oder für lediglich unwesentliche sonstige Leistungen wie z.B. der Teilnahme an Marketingkampagnen (Bounties) übertragen werden;

- wenn Kryptowährungen im Rahmen einer Abspaltung von der ursprünglichen Blockchain zugehen (Hardfork).

Die erhaltenen Kryptowährungen sind mit Anschaffungskosten von Null anzusetzen, wodurch im Zeitpunkt der Realisierung der gesamte Ertrag zu versteuern ist.

Gewinne aus Kryptowährungen sind im Zeitpunkt der Realisierung zu versteuern:

- bei der Veräußerung gegen € oder dem Tausch gegen gesetzlich anerkannte Fremdwährungen wie z.B. $;

- beim Tausch gegen andere Wirtschaftsgüter und Leistungen wie z.B. beim Kauf eines Autos, das in Kryptowährung bezahlt wird.

Der Tausch einer Kryptowährung in eine andere Kryptowährung stellt keine steuerpflichtige Realisierung dar.

Der Veräußerungsgewinn ist der Unterschiedsbetrag zwischen dem Veräußerungserlös bzw. Wert im Zeitpunkt des Tausches und den Anschaffungskosten. Anschaffungsnebenkosten wie z.B. Beratungskosten oder Transaktionsgebühren vermindern den Gewinn. Gewinne und Verluste aus Kryptowährungen können mit Gewinnen und Verlusten aus anderen Kapitalanlagen und Wertpapieren (wie z.B. aus Aktien oder Investmentfonds) verrechnet werden.

Kryptowährung im Betriebsvermögen

Der Sondersteuersatz von 27,5 % kommt auch im Betriebsvermögen zur Anwendung, sofern die Erzielung von Einkünften aus Kryptowährungen nicht den Schwerpunkt der betrieblichen Tätigkeit darstellt.

Berücksichtigung in der Steuererklärung und KESt-Abzug

Die Einkünfte aus Kryptowährungen sind als Kapitaleinkünfte in die Steuererklärung aufzunehmen. Bei der Ermittlung der Kapitaleinkünfte sollte allerdings im Detail überprüft werden, ob eine Verrechnung von Gewinnen und Verlusten aus unterschiedlichen Quellen und Depotstellen möglich ist.

Ab 2024 sind österreichische Broker bzw. Plattformen verpflichtet, die KESt auf Kryptowährungen automatisch zu ermitteln und einzubehalten. Diese gelten dann als „endbesteuert“ und müssen nicht mehr in die Steuererklärung aufgenommen werden; analog zum KESt-Abzug auf Zinsen und Wertpapiere bei österreichischen Banken. Allerdings sollte auch in diesem Fall überprüft werden, ob eine Verrechnung mit anderen Gewinnen und Verlusten steuerlich günstiger ist. Ihre Steuerberaterin unterstützt Sie gerne bei der Berechnung Ihrer Einkünfte aus Kapitalvermögen!

Bild: © Igor Faun – AdobeStock

Verwandte Themen:

Bitcoin | Kryptowährung | Einkünfte aus Kapitalvermögen | Neuvermögen | KESt

Die veröffentlichten Beiträge sind urheberrechtlich geschützt und ohne Gewähr.

© Puntigam Wirtschaftstreuhand und Steuerberatung GmbH | Klienten-Info